实现“产品系列化、运营集团化、通路国际化、服务本地化、办公智能化”

的目标,打造世界一流的智能应用及运营管理平台。

数据要素作为新的生产要素在赋能其他传统生产要素发展的同时,开展了以数据产品为标的的交易行为,目前全球及中国数据交易市场的活跃度如何?

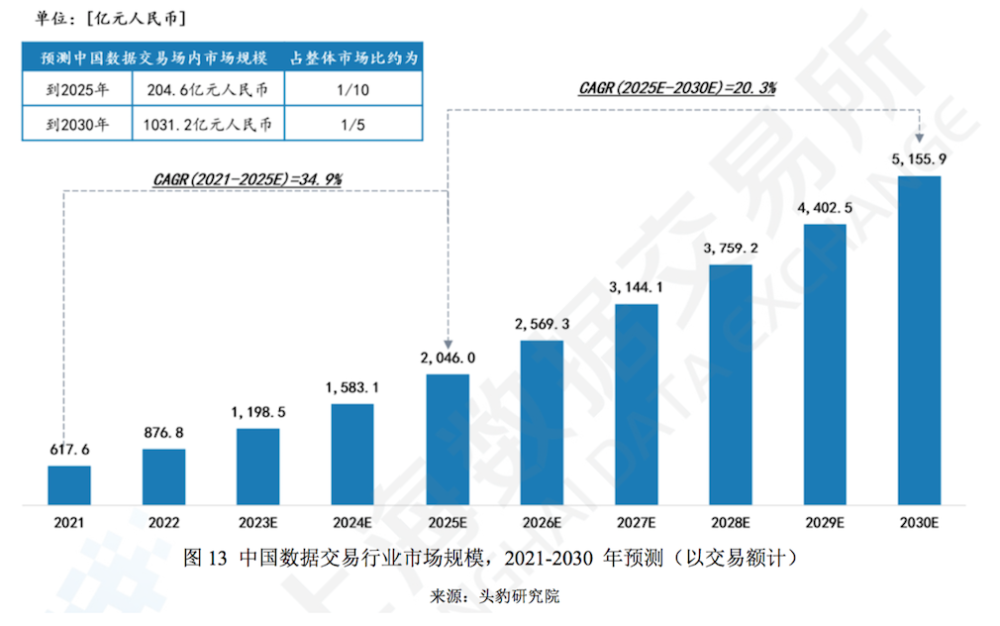

26日下午举行的2023全球数商大会——上海数据交易所年度发布会上,《2023年中国数据交易市场研究分析报告》(下称“报告”)发布, 报告显示,2021-2022 年中国数据交易行业市场规模由 617.6 亿元增长至 876.8 亿元,年增长率约为 42.0%。预测至 2030年中国数据行业市场规模有望达到 5155.9 亿元。

由于各国数字化进程不断加速,数据成为新的生产要素,数据交易规模也不断增长。2022 年全球数据交易规模在约 906.0 亿美元,预测至 2025 年市场规模有望增长到 1445.0 亿美元,到 2030年全球数据交易市场规模有望达到 3011.0 亿美元。

数据资源是数字中国建设的核心要素。中国数据交易市场数据产品的三种分类为数据集、数据服务、数据应用,场外数据交易还包括数据算力服务等。2022 年,中国大数据产业规模达1.57 万亿元,数据要素正成为劳动力、土地、资本、技术之外最先进、最活跃的新生产要素。2022 年中国数据交易行业市场规模为 876.8 亿元人民币,占全球数据市场交易规模的 13.4%,占亚洲数据市场交易规模的 66.5%。

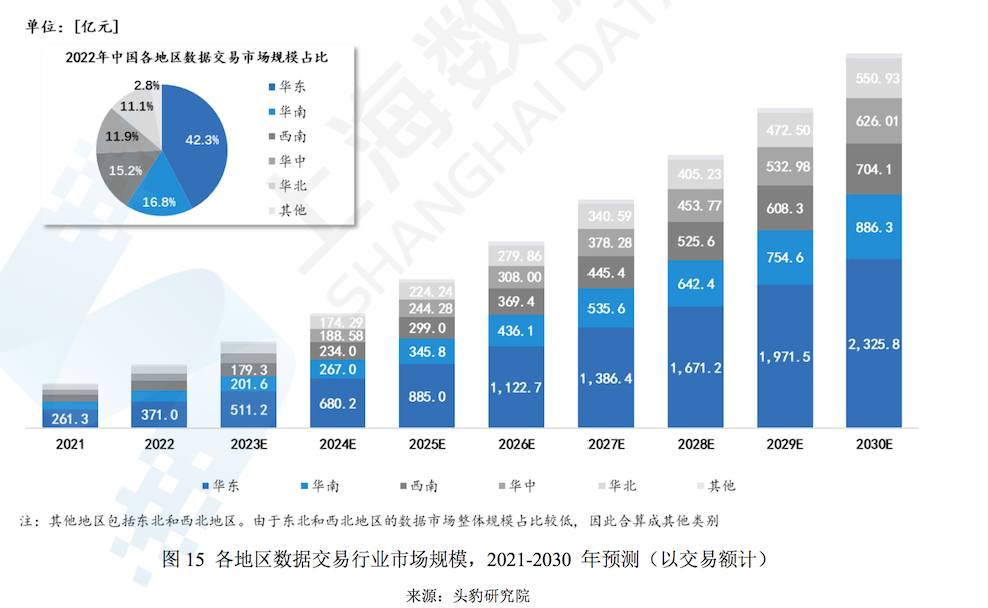

从中国各地区数据交易市场规模来看,占比较大的是华东和华南地区,其次是西南地区,该数值和各地区数字经济的发展直接相关。

整体来看华东、华南和西南地区数据交易市场发展较好的原因在于,首先华东、华南地区的金融市场发展较好。由于数据需求方主要集中在金融行业中,例如券商、保险公司、银行等,华东地区的金融行业发展较为集中,因此数据交易行业发展较好。其次,华东、华南地区的互联网行业发展也较好。

从城市来看,中国经济区中数据交易市场规模主要集中在长江经济带,特别是包括上海、安徽、浙江、江苏的长三角地区,占全国数据交易市场的比例为 27.7%;其次粤港澳地区的数据交易市场发展也较为强势,占比为 14.4%;川渝地区的占比为 7.2%。发展较好的前十个省市为广东、北京、上海、浙江、江苏、福建、山东、四川、湖北和河南。

报告认为,各地区都在积极探索和推进数据交易市场的发展。一些地区采取了建立公共数据平台的方式,推动政府数据开放共享;一些地区则通过建立数据交易中心或数据交易平台等方式,为企业提供数据交易服务。在发展过程中,各地区也面临着一些挑战和问题,如数据质量不高、数据安全保障不足、缺乏统一的数据交易规则和标准等。为了解决这些问题,各地区需要进一步加强政策支持、技术研发和人才培养等方面的工作,推动数据交易市场的健康发展。同时,随着数字经济的不断发展,数据交易市场也将迎来更多机遇和挑战。各地区需要密切关注市场变化和政策动向,加强合作和交流,共同推动全国数据交易市场的繁荣发展。

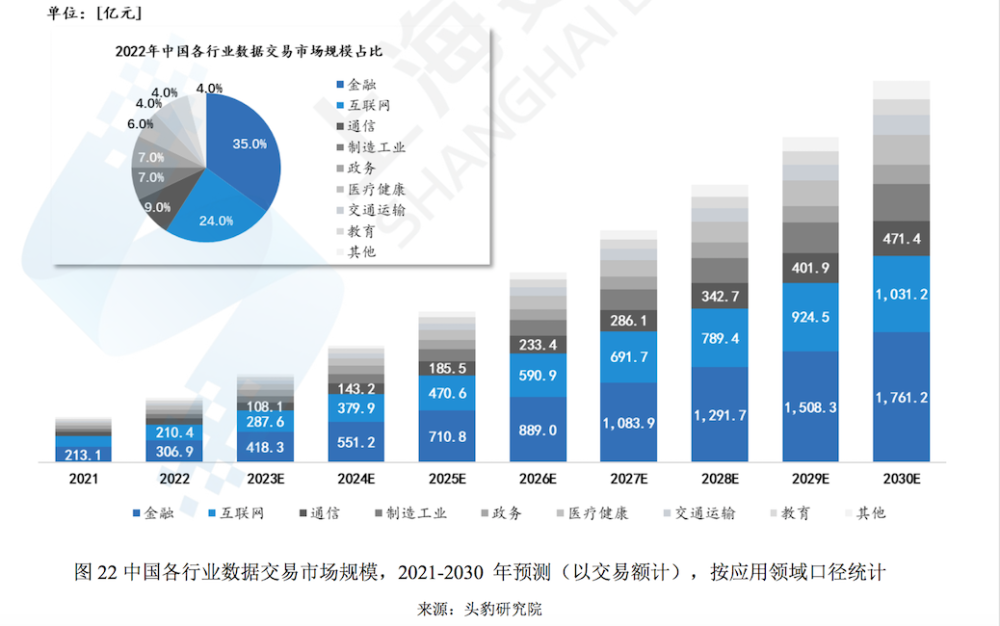

而在行业方面,中国数据资源应用场景丰富,金融、互联网、通信、制造工业、政务、医疗健康、交通运输和教育等细分行业对于数据产品的应用需求均呈现出上升趋势,且未来交易规模有望进一步提升。

2022 年,中国数据交易规模达到 876.8 亿元人民币。其中,根据数据应用领域来分,金融行业的数据交易规模约为 306.9 亿元,占比达到 35.0%,是目前最大的细分行业数据交易市场。

其次,互联网行业数据交易规模达到 210.4 亿元人民币,占比约为 24.0%;通信行业数据交易规模达到 78.9 亿元人民币,占比约 9.0%;制造工业、政务及医疗健康行业数据交易情况相当,分别以约 61.4亿元、61.4亿元和52.6亿元的交易规模各占据整体市场的6.0%-7.0%;另有约 8.0%的数据交易市场规模被其他行业所占据,例如文旅、农业等。未来,随着数据确权、数据分级分类和数据资产入表等相关利好政策的推动,各类数据产品在各行各业领域内的应用价值有望被持续开发,交易规模将持续提升。

报告认为,随着数据要素地位的确立,中国数据交易市场规模也呈现快速增长趋势。数据交易既可通过依法设立的数据交易平台进行(场内交易),也可由交易双方依法自行交易(场外交易)。

从中国各地区数据交易市场规模来看,占比较大的是华东和华南地区,其次是西南地区,该数值和各地区数字经济的发展直接相关。报告认为,随着数据要素地位的确立,中国数据交易市场规模也呈现快速增长趋势。